2020年4月13日,由皇冠hg1088官方、厦门大学健康医疗大数据国家研究院、台北医学大学共同发起,厦门大学数据挖掘研究中心研发的“2020年第一季度海西金融、旅游、健康、消费信心指数研究报告”正式发布。本季度是第45次厦门金融、旅游、健康、消费信心指数调查及第41次海西金融、旅游、健康、消费信心指数调查。

调查采用北京商智通雅典娜电脑辅助电话调查系统(Athena CATI),以电脑随机抽样的方式对海峡西岸经济区23个城市的20岁以上居民进行调查,共收集有效问卷4934份。

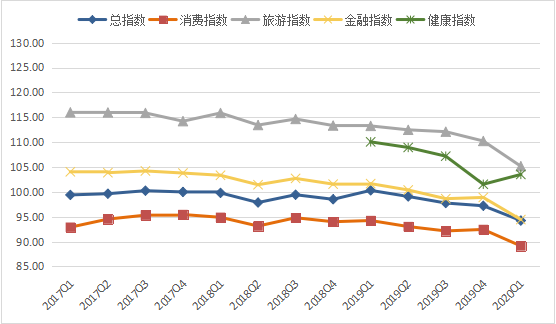

总指数及传统指数受疫情影响出现下降,健康指数有所回升

2020年第一季度海西地区金融、旅游、消费、健康信心总指数为94.22点,环比(较2019年第四季度,下同)下降2.98点,同比(较2019年第一季度,下同)下降6.08点。其中消费指数89.12点,环比下降3.32点,同比下降5.11点;旅游指数105.15点,环比下降5.07点,同比下降8.30点;金融指数94.43点,环比下降4.45点,同比下降7.23点;健康指数103.50点,环比上涨1.97点,同比下降6.55点。

2020年第一季度海西指数从环比上看,除健康指数出现小幅上涨外,三大传统指数及总指数均有幅度不一的下降;从同比上看,各大指数则均呈大幅度的下降趋势。这说明无论相比于上一季度或上年同期,本季度海西整体发展情况均不容乐观。分类指数中,从变化幅度来看,消费指数的下降幅度最小,但依旧是分类指数中最低的,是拉低总指数的最主要原因;金融指数在本季度的降幅居中,仍处于100点以下的悲观区域;旅游指数依然是分类指数中最高的,大于100点,处在高位景气区域,一定程度上平衡了消费指数相对较低的态势,但是在本季度的下降幅度最大,拉动总指数的重要动力明显减弱;2019年新加入的健康指数在四项分类指数中保持在仅次于旅游指数的位置,也处在乐观区域,是拉动总指数的另一指标,自上季度大幅下跌以来,在本季度其他指数下降的情况下有小幅回升,略微缓解了总指数的下滑趋势,但与上年相比,仍有较大差距。从总体来看,海西指数今年第一季度在健康方面以外的表现相对较差,各大指数均呈下降态势,且幅度不小,这说明海西地区人民在各方面的信心均十分不足。本季度海西的信心指数变化与国内外经济发展形势密切相关。2020年初,新冠肺炎疫情的暴发对经济的短期冲击明显,1-2月多地出现经济负增长,主要源于疫情导致的停工停产,我国部分民营企业和中小企业在疫情中受到尤为剧烈的负面影响。自3月以来,全国疫情逐渐得到有效控制,各地区复工复产率随之提高,生产生活秩序加快恢复,但经济下行压力加大,境外疫情扩散蔓延将对世界经济产生不利影响,也给我国疫情防控和经济发展带来新的挑战。在下阶段,应重点跟踪世界经济形势的变化,加强对国际经济形势的研判分析,加强国际宏观政策协调,集中精力办好自己的事,保证经济增长的韧性和长期向好的基本面不改变。

受疫情影响,旅游信心指数高位回落,金融投资信心继续走低

2020年第一季度海西地区旅游信心指数为105.15点,环比下降5.07点,同比下降8.30点。从分项指数看,旅游计划指数为105.20点,环比下降4.90点,同比下降8.10点,旅游收入指数为105.10点,环比下降5.25点,同比下降8.50点。旅游信心指数和各项分指数所处水平大致相当,虽然指数仍处于高位乐观区域,说明海西地区人民相对其他方面,旅游信心尚足,但从环比和同比数据上看,各项指数下降幅度均较大,在旅游业的竞争压力与日俱增、经济始终面临下行压力的固有原因上,在本季度又叠加了疫情暴发、全国人民实行居家隔离不得外出聚集的因素,进一步冲击了海西地区人民的旅游信心。

2020年第一季度海西金融投资信心指数为94.43点,环比下降4.44点,同比下降7.22点。从分项指数来看,金融投资计划指数为95.05点,环比下降4.65点,同比下降7.45点,金融投资比例指数为93.80点,环比下降4.25点,同比下降7.00点。从环比和同比来看,受经济大环境和疫情的蔓延影响,各项指数在本年第一季度继续走低,远不足100点,处在悲观区域。

生活状况指数与就业信心指数受疫情影响出现下降

本季度海西地区生活状况指数为94.50点,环比下降3.53点,同比下降5.88点。从分项指数来看,家庭经济状况指数为93.95点,环比下降3.65点,同比下降5.85点;家庭支出状况指数为95.05点,环比下降3.40点,同比下降5.90点。从数据可以看出,三项指数环比、同比均有下降,同比下降幅度较环比下降幅度更大。此时三项指数低于100点,处悲观区域,这说明由于新冠肺炎疫情暴发,海西地区人民在家庭经济状况和支出状况和生活状况的信心上无论较上一季度还是上年同期而言均有较大程度减弱。

本季度海西地区就业信心指数呈下降趋势,为88.15点,环比下降3.25点,同比下降4.80点。就业是民生之本,是人民改善生活的基本前提和基本途径。近年来,中国每年的新增就业人口都在1000万-1100万,面对严峻的就业形势,中央经济工作会议始终强调,要完善和强化“六稳”举措,而排在首位的就是“稳就业”,同时,今年的突发疫情使就业作为增长底线的迫切性在国内各种复杂的政策目标权衡中更加凸显。值高校毕业生求职择业的关键时期,中央及各级政府积极出台落实就业政策,对冲经济下行压力、新冠肺炎疫情和毕业生人数增加等叠加因素的影响,致力于稳定就业总量,改善就业结构,提升就业质量,因此,在相关政策的帮扶下,对本年的总体就业形势预期不必过于悲观。

耐用品投资指数与海西建设信心指数受疫情影响出现下降

本季度海西耐用品投资状况指数为84.03点,环比下降2.77点,同比下降4.00点。从分项指标来看,耐用品购买指数为86.10点,环比下降3.05点,同比下降4.60点;房地产购买信心指数为81.95点,环比下降2.50点,同比下降3.40点。2020年第一季度耐用品投资状况指数及分项指标环、同比均呈下降态势,这说明在疫情影响下,海西地区居民对耐用品投资信心在本季度明显不足。

2020年第一季度海西建设信心指数为95.40点,环比下降3.55点,同比下降5.95点,指数处在悲观区域,本季度呈大幅下降态势,从数据上看,新冠肺炎疫情蔓延导致海西地区人民建设信心十分不足。

健康指数逆势上涨

2020年第一季度海西健康信心指数为103.50点,环比上涨1.97点,同比下降6.55点。从分项指数来看,一般健康状况指数为102.05点,环比上涨2.30点,同比下降6.20点;健康状况对比指数为104.95点,环比上涨1.65点,同比下降6.90点。本季度的各项健康分项指数较上季度而言均有小幅回升,在所有指数不同程度下降的情况下唯一逆势上涨,各项指数均超过100点进入乐观区域,说明本季度海西地区的相关政府部门、医疗机构措施得当、管理有效,海西地区居民对健康状况较为满意,且能克服疫情影响反而增强健康信心。

总体来看,本季度各项指数均有较大幅度下降,主要原因是1-2月疫情下停工停产造成的经济负增长,并不是经济出现衰退,3月以来,全国疫情防控形势逐渐向好,各地区陆续有序复工复产,经济增速逐渐回暖。虽然仍然面临巨大挑战,但是若能合理运用各种政策手段、全力恢复正常生产秩序,针对中国经济中的“灰犀牛”加大各项改革力度,破除现有的制度性壁垒和阻碍,释放新一轮改革红利,中国经济有望保持经济增长韧性,稳定长期向好的基本面,在2020年呈现低开高走态势。

厦门大学数据挖掘研究中心

邓美玲、赵怡玮、周闵晨玺

2020年4月13日