7月2日-6日,美国伊利诺伊大学芝加哥分校会计系陈立齐教授来我院为我院师生讲授“促进政府会计研究”的课程。会计系张国清教授、经济学系焦建华教授、厦门国家会计学院蒋艳虹老师,以及会计学系博士后、博士、硕士等参加了本次课程并进行了深入的交流。

陈立齐教授在7月2日上午的课程中分享了他在美国求学、科研和工作的经历及感悟。陈教授从目前着手研究的会计历史出发,指出政府会计有5000年历史和演变过程,其本质仍是为经济管理和交易服务。他指出,新时代(1970年代以后)最先进的政府会计也照企业会计做法以“资产=负债+净资产”为起点,构建了一个完整的存量流量并重的框架,从而产生一套用于示众的内部紧密联系的财务报表。作为一种政府功能,传统政府会计深受法律规定、公共财政概念和预算措施之影响。自1970年代英美系的会计审计专业致力促进新政府会计模型应用于政府,但是其准则与传统做法发生冲突。如何解决这些冲突成为最近40年来研究和改革的内容,主要有关于采用权责发生制的衡量和全政府综合作为报表形式。陈教授对政府会计本质和定义的梳理鞭辟入里,使学生们对整个政府会计学科的框架有了清晰的认知。

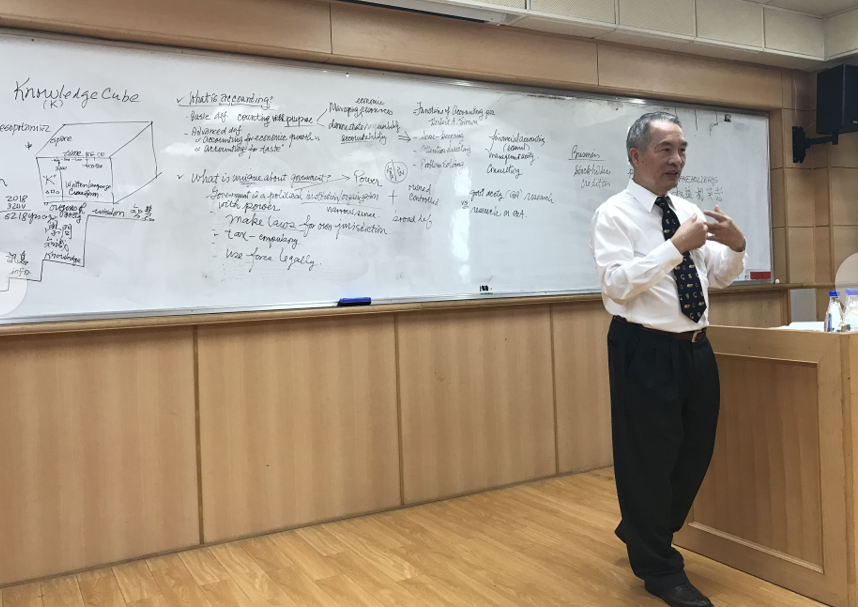

7月2日下午,陈立齐教授针对政府会计改革的核心概念“权责发生制”做了辨析。他在多年的研究中提出四层力度(弱、温、强、更强)来细化“修正”权责发生制,以便衡量收入、支出(费用)。他也坦承目前遗憾的是这套学说尚未被接受为准则。通过对“权责发生制”的学术探讨,学生对政府会计的改革有了更深层次的认识。

7月4日上午,陈立齐教授为学生们介绍了美国的政府会计改革进程。他认为政府会计准则必须覆盖十个方面,并提出每个方面可供选择的方案,并将美国的政府会计准则归纳成十大原则。他对美国政府会计框架的介绍填补了学生们对国际政府会计研究领域认知的空白,使人受益匪浅。

7月4日下午,陈立齐教授进一步介绍了政府会计国际比较研究的发展现状。自从美国新政府会计模型出现后,最先被澳、新、英接纳。后者将之推向全方面与企业会计相同,并提出成为“国际公共部门会计准则”(IPSAS)。但各国对采用此IPSAS之态度不同,吕德(Lüder)的模型支出各种内外因素来解释各国对新政府会计准则的反应。在这一部分,陈教授着重指出了各类驱动因素对政府会计变革的影响,为介绍中国政府会计的改革做了铺垫。

7月6日上午,陈教授将目光转向了国内的政府会计改革,结合他在财政部担任顾问的经历,为学生详细解读了中国政府会计改革背后的驱动因素和改革的难点所在。他提出了“治国四计论”,并指出目前政府会计准则制定似乎慢于编制财务报表的需求,可能导致财务数据质量难以确定和审计过关的问题,这对今后的政府会计的研究工作很有启发。

7月6日下午,陈立齐教授还与会计系硕士和博士进行了一对一的交流,解答了关于科研和学术上的问题,并讨论了对中国政府会计改革现状的理解。

经过这几天的学习,陈立齐教授退休后仍坚持科研和教学的精神令人感动,也为我们这些学子树立了学术上的楷模。陈立齐教授为我们提供了观察中国财政制度和会计改革的不同视角,也消除了我们对美国财政体制的肤浅误解,只有在充分理解的基础上,才有可能吸收借鉴,扬长避短,真正促进现代政府会计体系的建立。

(撰稿:包璐璐 会计系2017级博士)