7月19日至21日,加拿大多伦多大学陈峰教授为同学们讲授“Selected Topics on China-Related Research: Promising Research Projects(中国相关问题研究:有前途的研究项目)”课程,陈峰教授于1996年在厦门大学取得经济学学士学位、于2008年在哥伦比亚大学取得会计学博士学位,目前已在Contemporary Accounting Research 、Review of Accounting Studies 、Journal of Accounting Research 、The Accounting Review 、The Accounting Review 等国际顶尖杂志发表论文十余篇。

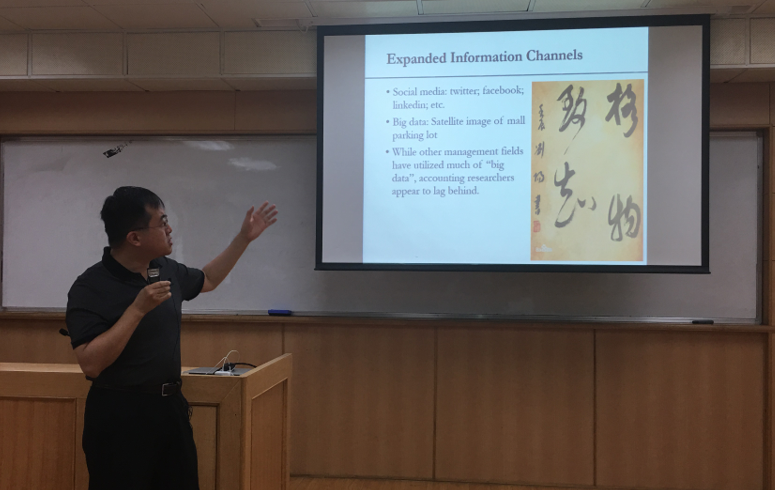

本次课程共分为五个专题:Major Stages of Conducting Research、Litigation Loss Contingencies、Supply Chain Relationships and Accounting Disclosure、Auditing Research in China、以及Exogeneous Shock Settings。在Major Stages of Conducting Research部分,陈峰老师指出,研究的三个主要阶段包括:第一,Identifying a research idea ;第二,Executing your research idea;第三,Responding to journal reviewers and editors 。首先,陈锋老师回顾了会计研究发展的四个时代特征,(1)1960s-1990s, 学者们主要研究了会计盈余和企业价值的相关性;(2)1990s-2000s,学者们发现各种会计信息的价值相关性,同时从会计信息角度解释了资本市场上众多的盈余异像(3)2000至今,学者们关注了非财务信息以及管理层的择机披露问题,同时这段时期文本分析方法盛行;(4)2015至今,大数据,机器学习等研究方法得到了应用,学者们的信息渠道更为广泛。陈峰老师指出,要让一个题目吸引读者和编辑,平时要多看财经杂志和新闻,从新闻报道的个别案例出发,阅读思考。同时,陈老师提醒同学们在进行研究假设时注重实际,举例来说,在信息披露过程中需要注意到:缺乏信息披露、缺乏披露的及时性、缺乏披露的有用性。在信息披露的研究中,通常假设经理层拥有私有信息,影响管理者策略性披露动机的因素主要有:1.公司治理机制(比如:审计师);2.管理层薪酬;3.特殊情境(例如:客户-供应商关系)。并在介绍影响披露及时性时文中用到的Duration Model(Hazard Model),该模型解决的是发生时间的问题。与此同时,陈老师还将多篇与信息披露相关的文章进行赏析,并指出其优点和可能需要改进的方面。陈老师热情而又精彩的授课,得到了同学们的一致好评。

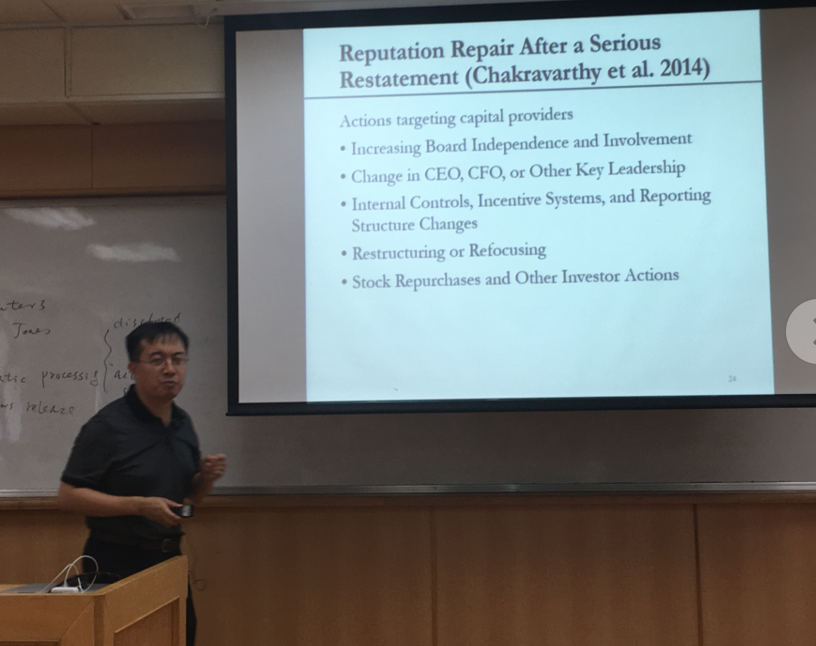

随后的课程中,陈峰老师分多个专题,主要采用报告、剖析论文的形式为大家进行授课。陈峰老师深入浅出地讲解了Litigation Loss Contingencies、Supply Chain Relationships and Accounting Disclosure、Auditing Research in China、以及Exogeneous Shock Settings等多个专题,并细致讨论“Political Uncertainty and Flight to Quality”、“Universal Demand Laws and the Monitoring Demand for Accounting Conservatism ”等多篇文章,指出了现在比较有前途的若干研究领域,并且比较了已有研究文献中选题较好的方面和研究中尚需要改进的方面。

针对审稿过程中常被问到的内生性问题,陈峰老师总结了控制内生性的方法包括:找到合适的情境,运用DID、倾向得分匹配法、CEM matching、断点回归等更为严谨的方法来厘清变量之间的关系。为了帮助同学们适应英文写作,陈峰老师还向同学们介绍了英语论文写作过程中的注意事项,例如:如果是独立作者,用“I”而不是“We”;运用主动语态,而不是被动语态;Use present tense ;Don’t use adjectives to describe your work: “striking results”等等。为了帮助同学们顺利发表英语论文,陈峰老师还讲授了如何针对性地回复审稿人意见等。

加拿大多伦多大学的陈峰教授在每次授课过程中,还与现场师生就介绍的论文的相关内容进行了讨论与交流,现场气氛浓烈。在每次课程的课后,有多位同学就自己的研究论文与陈峰教授进行了深入讨论,陈峰教授对提出的问题进行了针对性地回答,令学院师生受益匪浅。并且在7月21日课程即将结束时,在对文章进行简要总结的基础上,提出了自己对未来研究方向的一些建设性的建议。本次课程在热烈的掌声中圆满结束。

(撰稿:马威伟 会计系2016级博士)